Останні статті

Останнє в блогах

Цитати

Деякі автори підняли доволі поверхове питання, як праксеологіст буде реагувати на досвід, що суперечить теоремам цієї апріорістичної доктрини. Відповідь: так само, як математик буде реагувати на "досвід" того, що немає різниці між двома і сімома яблуками, або логік на "досвід" того, що А і не-А - ідентичні.

"Остаточне обгрунтування економічної науки"

Всі цитатиДопоможіть нам

Слідкуйте за mises.org.ua:

| Джордж Рейзман |

| Кредитне розширення, криза і міф про перенасичення заощадженнями |

|

Читачі, які вже знайомі з природою кредитного розширення і концепцією стандартних грошей і фідуциарних засобів можуть пропустити першу секцію. Читачі, які також вже знайомі з роллю кредитного розширення і фідуциарних засобів у породженні бульбашок фондового ринку та нерухомості можуть так само пропустити другу секцію і перейти одразу до третьої секції "Ухиляння від відповідальності за бульбашки". Кредитне розширення, стандартні гроші і фідуциарні засоби Із середини 1990-х Сполучені Штати пережили дві великі фінансові бульбашки: бульбашку фондового ринку і бульбашку нерухомості. В обох випадках бульбашка була започаткована і підтримана процесом масивного кредитного розширення, тобто позики новостворених грошей банківською системою, діючою за схвалення і підтримки центрального банку країни, Федеральної Резервної Системи. Концепція кредитного розширення спирається ще на дві концепції, концепції стандартних грошей і фідуциарних засобів. Стандартні гроші - це гроші, які не є платіжною вимогою на щось більше, ніж вони самі. Це те, що, коли отримується, становить собою оплату. При золотому стандарті, стандартні гроші - це золоті монети чи зливки. За золотого стандарту паперові гроші, які є платіжною вимогою на золото, що платиться за запитом, не були стандартними грошима. Долар був визначений як фізична кількість золота визначеної проби, а саме, близько однієї двадцятої унції золота 900 проби. Сьогодні в Сполучених Штатах стандартні гроші - невідшкодовувана паперова готівка, що випускається урядом Сполучених Штатів. Ці гроші не є платіжною вимогою на щось більше, ніж вони самі. Отримання таких грошей сьогодні складає остаточний платіж. Всі стандартні гроші сьогодні - це сума існуючої паперової готівки плюс чекові депозитні пасиви Федеральної Резервної Системи. Оскільки Федеральний Резерв не має влади друкувати стільки готівки, скільки він забажає (і отже завжди змушений відшкодовувати свої чекові депозити у готівці), ці чекові депозитні пасиви можна належно розглядати як інший тип іншої номіналу паперової готівки, майже так само сто доларові купюри відшкодовуються банкнотами меншого номіналу чи одно доларові купюри відшкодовуються банкнотами більшого номіналу. Отже загальна маса стандартних грошей має розумітися як сума маси паперової готівки у більш вузькому розумінні плюс чекові депозитні пасиви центрального банку. Ці дві величини, готівка плюс чекові депозитні пасиви центрального банку, коли беруться разом, відомі як "монетарна база". В грудні 1994 монетарна база була 427,3 мільярди доларів. В грудні 1999 вона була 608 мільярди доларів. В грудні 2007 вона була 836,4 мільярди доларів. В усі роки до 2008 переважаюча частина монетарної бази складалася із готівки. Наприклад, в грудні 2007 готівки було 763,8 мільярди доларів, тоді, як щойно було зауважено, монетарна база в цілому була 836,4 мільярди доларів. Частина існуючої готівки і частина чекових депозитних пасивів Федерального Резерву складають резерви банківської системи. Ці резерви - стандартні гроші, якими володіють банки і які вони можуть використовувати, щоб задовольняти відкликання депозиторів, що роблять запит на готівку. Резерви також використовуються для того, щоб задовольнити попит інших банків, які прагнуть відшкодувати чистий залишок, що може з'явитися в процесі клірингу чеків. В грудні 1994 р. такі резерви складали 61,36 мільярдів доларів, в 1999 р. вони складали 41,7 мільярдів доларів, в грудні 2007 р. вони були складали 42,7 мільярдів доларів. Як правило, тоді, коли загальна кількість грошей в економічній системі збільшується, банківські резерви збільшуються більш-менш у пропорції. Факт того, що резерви становили майже на третину менше в грудні 1999 р., ніж в грудні 1994 р., і лише трохи більше в грудні 2007 р., ніж вони становили в грудні 1999 р., не зважаючи на серйозні збільшення кількості грошей протягом цих років, є серйозною аномалією. Він відповідає давній і наміреній політиці Федеральної Резервної Системи щодо зменшення або ж навіть остаточної відміни резервних вимог. Як зазначає нещодавня академічна робота,

Концепція стандартних грошей лежить в основі концепції фідуциарних засобів і кредитного розширення. Як я написав у "Капіталізмі": "Фідуциарні засоби - переказувані платіжні вимоги на стандартні гроші, які платяться емітентом за запитом і приймаються в торгівлі як еквівалент стандартних грошей, але для яких в дійсності не існує жодних стандартних грошей". [2] Переважаюча частина нашої грошової маси сьогодні складається із фідуциарних засобів у формі чекових депозитів того чи іншого типу. Наприклад, на грудень 2007 р. вся грошова маса Сполучених Штатів, тобто готівка плюс банківські депозити всіх типів, за якими можлива виписка чеків, включаючи здійснення платежів дебітовими картками, складала 6901,9 мільярдів доларів. [3]. В той же самий час, монетарна база була 836,4 мільярди доларів. Відповідно, об'єм фідуциарних засобів в Сполучених Штатах дорівнював різниці, яка складала 6065,5 мільярдів доларів. Це була сума грошей, що представляла переказувані платіжні вимоги на стандартні гроші, які платяться за запитом різними банками, які їх емітують, що приймаються в торгівлі як еквівалент стандартних грошей, але для яких в дійсності не існувало жодних стандартних грошей. Єдині стандартні гроші, які банки мали у розпорядженні для відшкодування своїх чекових депозитів, були 42,7 мільярди доларів резервів у стандартних грошах. Ці 42,7 мільярди доларів резервів були стандартно-грошовим забезпеченням 6108,2 мільярдів доларів чекових депозитів, а саме депозитів, рівних сумі 42,7 мільярдів доларів + 6065,5 мільярдів доларів. Якщо сказати те саме іншими словами, було повне стовідсоткове стандартно-грошове забезпечення 42,7 мільярдів депозитів і жодного стандартно-грошового забезпечення як такого для 6065,5 мільярдів депозитів, останні складали фідуциарні засоби. Кількість наявних в будь-який час фідуциарних грошей представляє сукупний суму всього кредитного розширення, яке мало місце у грошовій масі країні до того часу. Вона представляє суму всіх позичок і інвестицій, які банківська система зробила, базуючись на створенні грошей із повітря. Різниця між об'ємом існуючих фідуциарних засобів у двох точках часу представляє кредитне розширення, яке відбулося за цей інтервал. Найпростіший спосіб зрозуміти процес створення фідуциарних грошей і кредитного розширення це уявити депозит стандартних грошей у формі готівки на чековому рахунку. Після розміщення депозиту, депозитор має стільки ж грошей у своєму розпорядженні, скільки він мав до його здійснення. Замість готівки в гаманці, він має чековий баланс рівного об'єму. В будь-якому разі, він може витрачати такий самий об'єм грошей. Перед тим, як розмістити свій депозит, він мав би діставати купюри із гаманця для того, щоб здійснювати платежі. Зараз, натомість, він виписує чеки і здійснює платежі чеками. Замість готівки в гаманці, що зменшується щоразу, як він дістає звідти купюру, його чековий баланс зменшується щоразу, як він виписує чек. В одному випадку, гроші для витрат у його розпорядженні - це готівка в гаманці, в іншому, - його чековий баланс. До цього моменту у нашому уявному сценарії не було створення фідуциарних засобів і не було кредитного розширення. Грошова маса не перевищує кількість стандартних грошей. В одному випадку, перед тим, як розмістити депозит, стандартні гроші знаходяться у розпорядженні особи. Після того, як особа розміщує депозит і утримує гроші у формі чекового балансу, та сама кількість стандартних грошей знаходиться у розпорядженні його банку. При таких умовах кількість грошей в економічній системі рівна кількості стандартних грошей, в розпорядженні чи то осіб як утримання готівки, чи то банків як резервів щодо чекових депозитів цих індивідів, і рівна об'єму цих чекових депозитів. Фідуциарні засоби і кредитне розширення виходять на сцену тоді, коли банки, в яких було депозитовано стандартні гроші, починають позичати стандартні гроші, що були депозитовані в них. У тих межах, в яких вони це роблять, позичальники банку отримують гроші для витрат у своє розпорядження, які на додачу до цього є грошима для витрат на руках у чекових депозиторів банку. Відбулося створення нових і додаткових грошей, в якому нові і додаткові гроші представляють фідуціарні засоби і еквівалентне розширення кредиту. Готівку, яку банки позичають, легко можна депозитувати і майже напевно це буде зроблено. Коли її депозитовано, такий самий процес створення фідуциарних засобів і кредитного розширення може бути повторений. Дійсно, при умовах створених у значній мірі Грінспеном, маса чекових депозити була більш, ніж у 160 більшою від стандартно-грошових резервів банків. В грудні 2007 р. було 6901,9 мільярдів доларів чекових депозитів, забезпечених лише 42,7 мільярдами доларів стандартно-грошових резервів. В сучасних умовах, звичайно, банки не позичають готівку. Радше вони просто створюють нові і додаткові чекові депозити для своїх позичальників. Коли позичальники витрачають ці чекові депозити, виписуючи власні чеки, люди, які отримують чеки, в свою чергу депозитують їх у своїх банках. Ці банки тоді звертаються до банків, що створили депозити, за оплатою. Ця тягне за собою переміщення стандартно-грошових резервів із однієї групи банків до іншої. У тих межах, в яких всі банки беруть учать у процесі створення чекових депозитів, належні резервні баланси будь-якого банку можуть більш-менш близько відповідати належним резервним балансам інших банків. Це відбувається через те, що чеки, виписані їх клієнтами клієнтам інших банків будуть більш-менш близько відповідати чекам, виписаним клієнтами інших банків клієнтам цього банку. В такому випадку єдиний рух резервів буде в обсязі чистого залишку, що підлягає клірингу. З грудня 1994, перед стартом бульбашки фондового ринку, до грудня 2005, незадовго до кінця житлової бульбашки, кількість фідуциарних засобів збільшилася із 1,91 трильйона доларів до 4,93 трильйонів доларів. Це становило загальний річний рівень збільшення більше 9% за більш, ніж одинадцятирічний період. З грудня 1999 р., незадовго до старту житлової бульбашки, до грудня 2005 р. об'єм фідуциарних засобів збільшився з 3,25 трильйонів доларів до 4,93 трильйонів доларів, що складало загальний річний рівень збільшення 7,21%. Значуще збільшення кількості фідуциарних засобів за цей період загалом, а не тільки збільшення, що мало місце за період самої житлової бульбашки. Через те, що фідуциарні засоби, створені у роки до житлової бульбашки, грали важливу роль у фінансуваванні бульбашки. І те саме справедливо відносно ролі фідуциарних засобів, створених у роки до бульбашки фондового ринку. Тоді, коли зростали відсоткові ставки в пізніх періодах цих двох бульбашок, обширні чекові баланси створені раніше, які утримувалися так, ніби вони були ощадними рахунками, і на яких зароблялася помірна ставка відсотку, були втягнуті у фінансування придбань на фондових ринках, в одному випадку, і житлових позичок, в іншому. Трансформація цих депозитів із де факто ощадних рахунків у де факто чекові рахунки відбувалася, базуючись на тому, що вони від початку мали потенціал до виписки чеків, а також на тому, що із ростом у рівнях повернень, які можна було заробити, переключившись від їх використання як засобу для заощаджень у засіб для купівлі інвестицій. Ріст у рівнях повернень в одному випадку мав бути від інвестицій у фондовий ринок, в іншому - у рівні відсотку на різні засоби для фінансування придбань житла і нерухомості. Можна подумати, що те, що я сказав про трансформацію депозитів, на які можуть виписуватися чеки, також значною мірою може застосовуватися до справжніх ощадних депозитів, на які не можна виписувати чеки. Позаяк ріст у рівнях повернень надаватиме такі самі мотиви рухати фонди із них у більш вигідні інвестиції. Це так. Але, тим не менш, існує критична різниця. Перед тим, як ощадні депозити можуть бути витрачені, вони мають бути спершу конвертовані в чекові депозити. Всі чекові депозити, що йдуть під заголовком M1 (найбільш помітні ті, що утримуються у комерційних банках), накладають обмеження, щоб ці банки утримували значні резерви, як правило, в об'ємі, рівному 10% від загальних депозитів банку у розмірі, більшому 44 мільйони доларів. Ощадні депозити, на противагу, багато років не вимагають утримання яких-небудь резервів, і навіть коли вони вимагали утримання резервів, це був значно менший відсоток, ніж той, що застосовується до чекових депозитів. У результаті будь-який рух фондів від ощадних до чекових рахунків тягне за собою збільшення необхідних резервів. Щоб одержати ці додаткові резерви, банк мусить продавати різні активи, що веде до зниження їх цін і підвищення їх ефективної дохідності для нових покупців. За винятком випадку, коли Федеральний Резерв втрутиться, щоб надати додаткові резерви, потрібні для задоволення зростаючої потреби у резервах, наслідком буде не тільки зростання відсоткової ставки, а загальна тенденція до звуження кредиту. Останнє буде результатом втрати резервів банками, чиї резерви і так на рівні, ледве достатньому для провадження операцій. На відміну від цього, використання заощаджень, що утримуються на рахунках з уже існуючим привілеєм виписувати чеки, для здійснення придбань, не вимагає жодних додаткових резервів. Проблема потреби в додаткових резервах постає тільки тоді, коли через кліринг рух чистих залишкових фондів може відбутися від чекових рахунків того типу, що не вимагає жодних резервів, до чекових депозитів того типу, що вимагають резерви. Чекові депозити без жодних легальних вимог щодо резервування - це депозитні рахунки грошового ринку, індивідуальні і інституціональні фони грошового ринку. Чеки, що притягуються на такі рахунки і потім депозитуються на інші такі рахунки не вимагають жодних додаткових резервів. Додаткові резерви вимагаються тільки тоді і до тієї міри, до якої чеки, притягнуті на такі рахунки і депозитовані на звичайні чекові рахунки, переважають масу чеків, що приходять із звичайних чекових рахунків і депозитуються на таких рахунках. У тих межах, в яких Федеральних Резерв готовий постачати необхідні додаткові резерви, щоб задовольнити все більшу потребу у резервах, що постає від такого руху фондів, всі чекові депозити стають на спільні засади із грошима для витрат. І те ж саме відбувається з ощадними депозитами, які в решті решт конвертуються у чекові депозити без жодних чистих збільшень у нестачі резервів, тому що Фед збільшив масу резервів до тієї ж або навіть більшої міри, у якій відбулося збільшення об'єму резервів, необхідних в результаті такої конвертації. Не суперечить фактові, наведеному раніше, те, що всі резерви були істотно нижче в грудні 1999 р., ніж вони були в грудні 1994 р. і виросли лише незначно з грудня 1999 р. до грудня 2007 р., треба зазначити, що додаткові резерви можуть постачатися Федом шляхом зниження чи усунення резервних вимог у різних точках банківської системи. Так, наприклад, коли Фед усуває існуючі до того вимоги, що трьох відсоткові резерви мають утримуватися щодо ощадних депозитів, всі резерви перед тим утримувані, для задоволення цієї вимоги, стали еквівалентними масі нових і додаткових резервів того самого об'єму. Те саме було справедливим, коли Фед дозволив комерційним банкам на вихідні і свята "вимітати" істотні частки їх існуючих чекових депозитів у типи рахунків, які не вимагають резервів. Це також зробило істотну частину уже існуючих резервів еквівалентом нових і додаткових резервів. Насправді, об'єм таких нових і додаткових резервів склав такий надлишок резервів щодо нових зменшених вимог, що Фед був змушений знизити існуючий об'єм резервів, вдаючись до "операцій на відкритого ринку", в якій він продавав щось із своїх державних цінних паперів в обмін на нові надлишкові резерви. Бульбашки фондового ринку і нерухомості. Кредитне розширення було джерелом коштів, які запустили обидві бульбашки, і фондового ринку, і нерухомості. У випадку бульбашки фондового ринку кредитне розширення забезпечило кошти для купівлі акцій. Продавці акцій після продажу використовували більшу частину своїх виручених коштів, щоб придбати інші акції, продавці яких робили те саме. Таким чином, нові і додаткові гроші, створені кредитним розширенням, переміщалися від однієї групи акцій до іншої, піднімаючи ціни на значну більшість із них. Це продовжувалося доти, доки підтримувався достатній рівень кредитного розширення. Як виявилося, достатнім рівнем був постійно збільшуючийся рівень. Причина цього у тому, що ріст цін на акції змушував людей відчувати себе багатшими і вірити, що вони можуть дозволити собі більше предметів розкоші. Це також вело до зростання з усе більшими обертами попиту на фізичні капітальні товари зі сторони фірм, які ставали власниками нових і додаткових грошей через продаж своїх акцій. Емісія таких акцій і використання виручених коштів для фінансування придбання фізичних капітальних товарів заохочувалося фактом того, що ріст цін на акції робив це все більш привабливим у порівнянні із залученням капітальних товарів через придбання акцій інших компаній. Отже, важливим пізнішим ефектом кредитного розширення була тенденція відведення коштів із фондового ринку на купівлю споживацьких предметів розкоші, а також фізичних капітальних товарів. Щоб збалансувати відвід коштів, було потрібне більш стрімке розширення. Коли замість прискорення кредитного розширення, відбувалося скорочення у його рівні, основа для ринкового зростання буде подвійно підрізана. Поскільки кошти, надані кредитним розширенням, стали представляти важливу частину попиту на акції, об'єм скорочення кредитного розширення становив об'єм зменшення в цьому попиті. Поєднане із щойно описаним відтоком фондів це призвело до того, що ціни на акції почали різко падати. Їх падіння посилилося скиданням акцій людьми, що придбали їх лише через очікування продовжуючогося зростання цін на акції. Нещодавня бульбашка нерухомості була організована у панічній відповіді Феда на колапс бульбашки фондового ринку, яку він спричинив раніше. Щоб подолати ефекти колапсу, він поступово знизив свою ставку по федеральним фондам, тобто ставку відсотку, яку платять банки один одному за займ і позику фондів, які кваліфікуються як резерви відносно чекових депозитів комерційних банків. Таким чином, він запустив нове і більш масштабне кредитне розширення. Протягом трьох років, 2001-2004, Федеральний Резерв створив стільки нових і додаткових грошей у формі додаткових банківських резервів, скільки було необхідно, щоб довести і потім утримувати ставку федеральних фондів нижчою за 2%. І з липня 2003 р. до червня 2004 р. він довів і утримував її навіть ще нижчою, на рівні приблизно 1%. Нові і додаткові гроші, створені банківською системою на основі цих нових і додаткових резервів, з'явилися на ринку позик як нова і додаткова маса коштів для позик. Наслідком було повсюдне зниження відсоткової ставки. Так як відсоток - головний визначник місячної іпотечної виплати, падіння у відсоткових ставках змусило володіння будинком виглядати менш дорогим. Як результат, мав місце великий сплеск у попиті на іпотечні займи і у купівлі будинків. Замість вливання у фондовий ринок як за попередньої бульбашки, кошти, створені кредитним розширенням зараз влилися на ринок нерухомості і повели вверх ціни на будинки і комерційну нерухомість, а не ціни на звичайні акції. За бульбашки фондового ринку і навіть ще більше за бульбашки нерухомості відбувалися і переспоживання, і хибне інвестування у великому масштабі. Це дві головних риси буму згідно пояснення монетарної теорії виробничого циклу, розвиненої Людвігом фон Мізесом. У обидвох випадках ріст у цінах головних активів - найбільш помітно, акціях і будинках відповідно - змушував людей вірити, що вони були багатшими, а отже могли дозволити споживати більше. У обидвох випадках конкретні гілки промисловості значно перевитрачали відносно до решти економічної системи, що мало наслідком подальшу значну втрату капіталу. У бульбашці фондового ринку хибне інвестування відбувалося головно у такі речі, як "дот-ком" підприємства, які пізніше розорялися. У бульбашці нерухомості це були житло і комерційна нерухомість. Уникання відповідальності за бульбашки Кредитне розширення, ось що було відповідальне і за бульбашку фондового ринку, і за бульбашку нерухомості. З часу заснування у 1913 році, а ще більше із часів розширення його повноважень у Першу світову війну відповідальність за кредитне розширення як така лежить на Федеральній Резервній Системі. Фед - джерело нових і додаткових резервів для банківської системи і він визначає, скільки чекових депозитів відносно резервів може підтримати система. Він має право започатковувати і підтримувати буми і зупиняти їх, доки не пізно. Він запустив і підтримував бульбашки фондового ринку і нерухомості. Він мав можливість уникнути обидві ці бульбашки і зупинити їх у будь-який час. Він обрав запускати і підримувати їх, а не уникати чи зупиняти. Бути відповідальним за бульбашку і її наслідки, значить бути відповідальним за масову ілюзію достатку, що супроводжується хибним спрямуванням інвестицій, переспоживанням і втратою капіталу, злиднями і стражданнями мільйонів, що за ними слідують. Це те, що можна прослідкувати до самого порогу Федеральної Резервної Системи і тих, хто нею керує. Це руйнація у масштабах значно більших, ніж скоєне Берні Мейдоффом, шахраєм, який спочатку змусив своїх клієнтів повірити, що вони багатіють, тільки для того, щоб змусити їх зрештою втратити більше, ніж 50 мільярдів доларів. Мейдофф одна з найбільш справедливо ненависних особистостей в Сполучених Штатах. На противагу 50 мільярдам доларів втрат, спричинених Мейдоффом, втрати, спричинені Федеральною Резервною Системою і тими, хто нею керує, вимірюється трильйонами доларів, можливо більш, ніж 10 трильйонами доларів у цінних паперах і нерухомості, складених разом. На відміну від тисяч людей, як у випадку із Мейдоффом, десятки мільйонів були змушені відчути труднощі. Справді, майже кожен був вражений в деякій мірі тим, що зробив Федеральний Резерв: власники акцій, які різко знецінилися, пенсіонери, незайняті і їх сім'ї, міста і містечка, що переживали наслідки провалів бізнесів і закриттів заводів. Важко уявити, як хтось можна жити зі знанням того, що він несе відповідальність за таку масову руйнацію. Таке знання могло б легко довести кого-небудь до самогубства, чи принаймні через деякі засоби, такі як випивка чи наркотики, до намагання утримувати це подалі від свідомості. Алан Грінспен, який був Головою ради директорів Федерального Резерву з 1987 р. до 2006 р., період, який охоплював обидві бульбашки, безсумнівно, особа, найбільш відповідальна за бульбашки. Теперішній голова, Бен Бернанке, також несе значну відповідальність, хоча і не в тій самій мірі, що Грінспен. Хоч він став головою лише в січні 2006 р., Бернанке був членом ради Федерального Резерву з 2002 р. Отже він перебував на провідній полісі-мейкерській позиції протягом найбільш вирішальних років житлової бульбашки і років, які їй передували. Ані Грінспен, ані Бернанке не звернулися до випивки чи наркотиків, щоб приховати від себе відповідальність. Натомість вони звернулися до оманливих заяв про причини бульбашок, жилтової бульбошки зокрема. Будь-хто, прочитавши їх широко розрекламовані публічні заяви, не знайде там жодної прямої згадки кредитного розширення і фідуциарних засобів, ані хибних інвестицій і переспоживання. Щоб уникнути їх визнання при обговоренні цих феноменів, Грінспен, здається, очистив свій розум від будь-якої згадки про те, як політика відсоткових ставок Федерального Резерву впливає на відсоткові ставки економічної системи. У тому, що схоже на найближчу згадку кредитного розширення, у статті в Вол Стріт Джорнал 11 березня 2009 р. він написав:

В цих пасажах Грінспен винаходить версію, що звинувачує кредитне розширення, влаштоване Федеральним Резервом, якої жодний опонент кредитного розширення чи "легких грошей" не притримувався. Жодний опонент кредитного розширення ніколи не стверджував, що зменшення у ставках федеральних фондів має прямо впливати на довгострокові відсоткові ставки. Навпаки, значущість знижень ставок федеральних фондів полагає в тому, що для того, щоб привести їх на ринок на ці фонди потрібне збільшення резервів банків-членів. Збільшення цих резервів тоді стає фундаментом кредитного розширення у більшій пропорції за рахунок додаткових резервів. Таке кредитне розширення - те, що потім слугує зниженню довгострокових відсоткових ставок, таких як іпотечні ставки. Спосіб, в який працює цей процес, полягає в наступному. Щоб дійсно досягти наміченої нижчої ставки федеральних фондів, Федеральний Резерв виходить на ринок і купує державні цінні папери в банків і в клієнтів банків. Він платить за ці цінні папери шляхом створення нових і додаткових стандартних грошей. Коли Фед купує цінні папери в банків, банки тоді ж отримують еквівалентно більше резервів в своє розпорядження. Коли він купує цінні папери в клієнтів банків, банки отримують еквівалентно більше резервів, як тільки ці клієнти допозитують чеки, які вони отримали. Ці чеки тоді переправляються до Феда і резервні рахунки даних банків еквівалентно збільшуються. В залежності від об'єму таких збільшень негайний ефект додаткових резервів полягає у зменшенні або усуненні дефіцитів резервних вимог деяких, багатьох чи всіх банків, які мали такі дефіцити; заміні дефіцитів резервів на надлишки резервів, збільшенні надлишкових резервів деякими, багатьма або усіма банками, які мали надлишкові резерви. Ефект від цього в свою чергу - зменшення попиту на федеральні фонди, тобто фонди, які кваліфікуються як резерви, в той же час збільшення їх маси. Ця комбінація - те, що зменшило ставку федеральних фондів на ринку федеральних фондів. Значно важливіше те, що створення нових і додаткових надлишкових резервів за допомогою Феду у сумі, більшій за легально необхідні вимоги для утримання банківською системою надало банківській системі можливість розширяти масу чекових депозитів, а отже фідуциарних засобів у відповідній пропорції до додаткових резервів. І дякуючи значною мірою містеру Грінспену цей множник став величезним. До грудня 2005 р. він був більше за 126. Два роки пізніше він був більше за 160. Отже, на кожен долар створених додаткових резервів кредитне розширення мало можливість створювати кількість значно більшого порядку. Нові і додаткові фідуциарні засоби, створені кредитним розширенням, були джерелом коштів для придбань акцій у бульбашці фондового ринку і для житла і комерційної нерухомості у бульбашці нерухомості. Їх вливання у ринок іпотек на будинки було тим, що повело вниз відсоткові ставки по іпотекам. Між груднем 1999 р. і груднем 2005 р. майже 1,7 трильйонів доларів нових і додаткових фідуциарних засобів було сворено і позичено. Коли ринкові відсоткові ставки почали зростати у другій половині 2004 р. і потім протягом 2005 р., зростаючі об'єми депозитів, що заробляли помірну ставку відсотку і на які могли виписуватися чеки, почали використовуватися все більше і більше як чекові рахунки, а не як ощадні рахунки. Вони були втягнуті у витратний потік у відповідь до порівняно вищих ставок повернень, які могли заробитися через інвестиції у цінні папери. Це дозволило продовжити життя житлової бульбашки до 2006 р. Аргументація перенасиченням заощадженями Разом із запереченням причинної ролі політики розширення Федерального Резерву у житловій бульбашці, Грінспен просував твердження, яке значно розвинув Бернанке, згідно якого, насправді, за бульбашку був відповідальний надлишок глобальних заощаджень. Він стверджує у своїй статті у Вол Стріт Джорнал, що

У серії лекцій, що розпочалася у березні 2005 р. і продовжується по сьогодні, Бернанке розвиває це твердження. У відповідності із назвою лекції, прочитаної у Бундесбанку в Берліні, 11 вересня 2007 р. - "Глобальні дизбаланси: нещодавні події і перспективи", він стверджував, що зростаюче з новими обертами заощадження у розвиваючихся країнах було значною мірою відповідальне за "суттєве розширення дефіциту платіжного балансу в Сполучених Штатах; вражаючий у рівній мірі ріст позитивних чистих залишків платіжних балансів багатьох виникаючих ринкових економік; і світовий спад у довгострокових реальних відсоткових ставках". (Для непрофесійних читачів, баланс "платіжного балансу" складає різницю між експортом і імпортом як товарів, так і послуг, різницю між доходами, заробленими за кордоном і доходами, виплаченими за кордон, плюс різниця між преказами з-за і за кордон.) Ці події, стверджував він, "можуть бути пояснені частково появою глобального перенасичення заощадженнями, зумовленого трансформацією багатьох виникаючих ринків - особливо швидко ростучих східно-азійських економік і нафто-видобуваючих країн - із чистих позичальників у великих чистих позикодавців на міжнародних капітальних ринках"[4]. В промові, виголошеній 9 квітня цього року у Morehouse College в Атланті, Бернанке підкреслив, що "чистий притік іноземних заощаджень до Сполучених Штатів, який складав близько 1-1,5% національного виробництва у 1995 р., досягнув 6% національного виробництва у 2006 р., об'єма, рівного близько 825 мільярдам у сьогоднішніх доларах". Він продожив звинувачувати цей притік іноземних заощаджень у житловому бумі. "Фінансові інституції," - оголосив він, - "відреагували на надлишок доступних фондів агресивно конкуруючи за позичальників і у роки, що передували кризі, кредитування і домогосподарств, і бізнесів стало відносно дешевим і лекгодоступним. Особливо важливим наслідком став житловим бум у Сполучених Штатах, бум який був запущений значною мірою розширенням іпотечного кредитування". Отже, відповідно до Бернанке, це не кредитне розширення чи що-небудь, за що він, Федеральна Резервна Система і містер Грінспен були відповідальні, а притік іноземних заощаджень. Цей притік, що представляє "глобальне перенасичення заощадженнями", був відповідальний за бульбашку і її наслідки. Бернанке неодноразово використовує вираз "перенасичення заощадженнями": 9 разів у своїй лекції у Бундесбанку у вересні 2007 р., 11 разів у своїй лекцій у Віргінійській Асоціації Економіки у березні 2005 р. і 10 разів у своїй Homer Jones Lecture в Сент-Луїсі в квітні 2005 р. Незважаючи на своє постійне повторення твердження, як виявляється, в нього немає жодного змісту. Ніде існування чого-небудь хоча б віддалено наближеного до перенасичення заощадженнями не набирало реальних обрисів. Не-існування перенасичення заощадженнями Саме поняття перенасичення капіталом абсурдне навіть на перший погляд. Як я написав у "Капіталізмі":

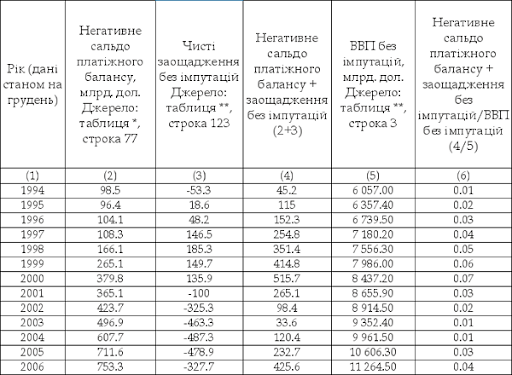

Задовго до того, як такий стан коли-небудь буде досягнуто, первага у часі покладе край подальшим збільшенням у мірі капітальної інтенсивності. Вдвічі абсурдніша віра в те, що джерелом перенасичення заощедженнями будуть саме країни, що володіють дуже невеликою кількість капіталу у порівнянні зі Сполученими Штатами і іншими індустріалізованими країнами. Але саме це стверджує Бернанке. Він стверджує, що такі країни, як Таїланд, Китай, Росія, Нігерія і Венесуела - джерело уявного пернасичення заощадженнями. [6] Існують і інші міркування, які наголошено стверджують, що жодна форма "перенасичення заощадженнями" не була відповідальною за житлову бульбашку. По-перше, якщо б відповідальними були заощадження, а не кредитне розширення і збільшення кількості грошей, тоді додаткові заощадження, що накопичувалися у країнах, що їх надавали, мали б супроводжуватися зниженням споживацьких витрат в цих країнах. Люди в деякій мірі мали б витрачати менше на споживання в цих країнах, щоб створити кошти, доступні для додаткових витрат на капітальні товари, що були експортовані у Сполучені Штати. Такий експорт капітальних товарів до США не запустив би тут бум. Лише частина заощаджених коштів, що була використана для фінансування покупок в США, могла сприяти якому-небудь підвищенню цін на капітальні товари і землю в США. І, звичайно, будь-який ріст у цінах на капітальні товари і землю, які міг мати місце в США, мав би урівнятися спадом у цінах на споживацькі товари у країнах, які з новими обертами збільшували свої заощадження. Єдиний шлях, яким попит на капітальні товари і землю може зрости без падіння попиту на споживацькі товари - базуючись на збільшенні кількості грошей і загального, повного об'єму витрат в економічній системі. [7] Справді, те, що за відсутності збільшення кількості грошей і об'єму витрат у економічній системі, зсуви у витратах як зменшують ціни, так і збільшують, наскільки і для їх збільшення, має логічне продовження у тому, що збільшення у відносному розмірі деяких країн у світовій економіці означатиме еквівалентне зниження у відносному розмірі інших країн у світовій економіці. За відсутності збільшення кількості грошей і об'єму витрат, ріст у відносних розмірах економік багатьох азійських країн не буде сам по собі достатнім для більших заощаджень у цих країнах, які б слугували збільшенню глобальних витрат на капітальні товари. Позаяк більші витрати будуть супроводжуватися зменшенням витрат на капітальні товари в інших країнах, а саме в країнах, які вже були у категорії розвинутих країн і тепер мають поступитися якоюсь частиною свого попереднього відностного розміру. В теперішній ситуації це означає, що більше витрат на капітальні товари і землю в США, профінансовані заощадженнями із Азії, будуть супроводжуватися меншими витратами на капітальні товари в США (і можливо ще десь), профінансованими заощадженням в США або профінансованими заощадженнями ще звідкись. Якщо витрати на капітальні товари, профінансовані заощадженнями з Азії не супроводжуються зменшенням на капітальні товари, профінансовані заощадженнями ще звідкись, єдине кінцеве пояснення - це збільшення у кількості грошей і в об'ємі витрат у світовій економіці. Звичайно, джерело такого зільшення у сьогодонішніх умовах ні що інше, як Федеральна Резервна Система. По-друге, всуперече загальному уявленню, коли заощадження відбувається без збільшення кількості грошей і об'єму витрат, воно не має тенденції рости з року в рік. Так само споживацькі витрати не мають тенденцію зменшуватися із року в рік. А отже більше заощаджень не послужить збільшенню цін на капітальні товари чи землю із року в рік. Їх вплив по суті буде обмежуватися дискретним, одно-моментним збільшенням. [8] Однак для зростання цін на капітальні товари і землю із року в рік на основі збільшення попиту на капітальні товари і землю, що базується на збільшенні заощаджень, збільшення заощаджень має ставати прогресивно збільшуючимся з року в рік. І це буде означати, що попит на споживацькі товари має ставати прогресивно зменшуючимся з року в рік. Наприклад, уявіть, що за рахунок падіння у попиті на споживацькі товари, попит на капітальні товари виріс на якийсь певним об'єм, скажімо, 100 одиниць. Ці 100 одиниць можуть представляти як завгодно багато мільярдів чи сотень мільйонів доларів, стільки, скільки треба для того, щоб зробити їх реалістичними у термінах теперішнього рівня витрат. За таких обставин не існуватиме нічого, що робило б ціни на капітлаьні товари чи землі вищими у другий чи наступні роки після першого року, коли було зроблено 100 одиниць таких додаткових витрат. Справді, із плином років збільшення у виробництві, досягнуте більшою масою капітальних товарів, почне знижувати ціни, включаючи ціни на самі капітальні товари, так як пропозиція капітальних товарів сама по собі була збільшена на основі загального збільшення у виробництві. Навіть ціни на землю будуть падати до міри, згідно якої збільшення у масі капітальних товарів дозволить засвоєння методів виробництва, які дозволять використання попредньо непридатної землі, або так збільшити випуск на одиницю землі, що зробить частину її пропозиції надлишковою. У обставинах незмінної маси грошей і попиту на гроші для утримання кожна дія щодо збільшення заощеджень і супроводжуюче збільшення видатків на капітальні товари працює у спосіб, подібний до відношень між силою і прискоренням у фізичному світі. У фізичному світі в умовах середовища без тертя єдине прикладання сили до об'єкту надає безперервний рух із постійною швидкість. Так само в економічному світі в умовах незмінної кількості грошей і об'єму витрат кожна дія по зменшенню витрат на споживацькі товари і збільшенню витрат на капітальні товари змушує економічну систему засвоювати більшу відносну концентрацію у виробництві капітальних товарів і зменшувати відносну концентрацію у виробництві споживацьких товарів. Це створює інертний ефект накопичення капіталу. Перший результат більшої відносної концентрації у виробництві капітальних товарів - це більше виробництво капітальних товарів, разом із меншим виробництвом споживацьких товарів. Тим не менше, ці додаткові капітальні товари, отримані завдяки додатковим заощадженням є основою для збільшення можливості виробляти і споживацькі товари і подальші капітальні товари. Іншими словами, додаткові капітальні товари роблять можливим загальне збільшення у виробництві, збільшення у виробництві споживацьких товарів і також подальше збільшення у виробництві і масі капітальних товарів. Процес збільшення маси і споживацьких товарів, і капітальних товарів, що базується на основі одноразового падіння споживання і збільшення заощаджень, може продовжуватися нескінченно, якщо він супроводжується подальшим науковим і технологічним прогресом. У цих обставинах подальше падіння у попиті на споживацькі товари і зростання у попиті на капітальні товари буде аналогічним до подальшого прикладання сили до об'єкту і матиме результатом прискорення збільшення виробництва. Також тут треба зазначити ще одну позицію, яка стосується стійкості капітальних товарів і її імплікацію щодо акумулювання капіталу, заощаджень і витрат. Отже якщо середній строк життя капітальних товарів у нашому прикладі із 100 одиницями додаткових витрат на капітальні товари буде, скажімо, 10 років, тоді зменшуючийся ефект від заощаджень буде тривати 10 років без подальшого падіння у попиті на споживацькі товари і без підвищення попиту на капітальні товари. Чисті заощадження і еквівалентні чисті інвестиції в економічній системі протягом десяти років існуватимуть у відношенні 100, 90, 80, ...10 через те, що сукупне річне зношення буде постійно збільшуватися. Додаткове зношення складатиме 10 одиниць за рік після додаткових 100 одиниць витрат на такі капітальні товари. Наступного ріку зношення буде складати 20 одиниць. Наприкінці десятого року зношення капітальних товарів складатиме 100 одиниць, і чисті заощадження і чисті інвестиції зникнуть, якщо, звичайно, не буде відбуватися подальшого зниження споживацьких витрат і збільшення попиту на капітальних товарів. Особливо важливо усвідомити те, що чисті заощадження з 2 по 10 роки взагалі не будуть забезпечувати підвищення попиту на капітальні товари і землю, ані на їх ціни, але сприятимуть збільшенню маси капітальних товарів, як наслідок збільшенню загального виробництва і в результаті зменшенню всіх цін, включаючи ціни на капітальні товари. Ці результати і загальні результати процесу заощадження і акумуляції капіталу взагалі, описані перед цим, не відповідають ознакам бульбашки. Їх не можна приводити як свідчення для пояснення бульбашки. По-третє, якщо якимось чином заощедження були відповідальні за житлову бульбашку, чому вона несподівало лопнула? Чому люди несподівано перестали заощаджувати і перестали накопичувати кошти для придбання будинків? Очевидно, пояснення було в тому, що бульбашка залежала не від заощаджень, а від створення кредиту і його прискорення і від того, що коли можливість створювати більше кредиту в достатній кількості підійшла до кінця, підпори, підтримуючі бульбашку, були усунуті і вона лопнула. По-четверте, якщо заощадження були відповідальні за бульбашку, чому банки і безліч інших фірм відчули гостру нестачу капіталу? Заощедження надає новий і додатковий капітал. Як може бути так, що звинувачений процес заощадження мав результатом поширений і масштабний капітальний дефіцит? Ця ситуація недостатності капіталу - результат хибних інвестицій і переспоживання, які є наслідками кредитного розширення, а не заощадження. По-пяте, якщо заощадження були відповідальними за збільшення витрат на капітальні товари і землю, рівень прибутку мав би помірно впасти з самого початку і продовжити своє падіння до того моменту, поки чисті заощадження не підійшли б до кінця. Вони не мали б зростати, не кажучи вже про стрімке зростання, яке відбувалося під час бульбашки. [9] Це імплікації другої причини із пояснення того, чому заощадження не були відповідальні за бульбашку, наданого вище у цій секції. Зокрема, це імплікації прикладу 100 одиниць додаткових витрат на капітальні товари, профінансованих 100 одиницями заощаджень, отриманих від 100 одиниць менших витрат на споживацькі товари. У цьому прикладі, в якому немає жодного збільшення кількості грошей чи загального об'єму витрат, глобальна економічна система мала б ті самі загальні агреговані повернення від продаж, в яких повернення від продаж, що йдуть від споживацьких товарів, зменшилися б на об'єм заощаджень, а ті, що йдуть від капітальних товарів, еквівалентно збільшилися. Тим не менше, в той самий час існувала б тенденція до зростання у агрегованих затратах на виробництво, віднятих від цих повернень від продажу. Це зростання у затратах було б результатом таких речей, як додаткові амортизаційні витрати на придбані нові і додаткові капітальні товари або як додаткові затрати на матеріали і працю для нового інвентаря. У випадку, якщо на капітальні товари буде щороку витрачатися 100 додаткових одиниць із середнім життям 10 років і супроводжуючим зношенням у відповідних об'ємах 10, 20, ..., 100 через 10 років після підвищення у попиті на капітальні товари, агрегований прибуток в економічній системі мав би падати рік за роком на об'єм рівня зростання зношення. Спадаючий агрегований об'єм прибутку разом із зростаючим об'ємом капіталу, інвестованого в економічну систему, поступово збільшив би середній рівень прибутку по економіці. Це відповідало б спадаючому рівню прибутку в чисельнику, поділеному на зростаючий об'єм капіталу в знаменнику. Повністю всупереч тому, що можна було б очікувати від цих ефектів від зростання заощеджень, значно вищий середній рівень прибутку у економічній системі існував так довго, як тривала бульбашка. Це може бути пояснено лише на основі кредитного розширення і розширяючоїся кількості гроші і об'єму витрат, а не на основі заощаджень. Якщо жодна із цих п'яти причин недостатня для розвіяння переконання у тому, що перенасичення заощаженнями відповідальне за бульбашку, то, сподіваємося, їх буде достатньо, щоб вказати, що просто не було жодного перенасичення заощадженнями, а радше лише доволі поміркований рівень заощаджень, слабенький струмочок заощаджень. Позаяк виявляється, що за тринадцятирічний період з 1994 р. по 2006 р. рівень заощаджень у США разом із усіма іноземними заощадженнями, що заходили в країну у зв'язку із дефіцитами у платіжному балансі, ніколи не перевищували 7% і 8 із цих 13 років становили 3% чи менше. У 5 із цих років він був лише 1% або 2%. І особливу значимість має те, що у роки житлової бульбашки, 2002-2006 рр., він був особливо низьким: 2% у 2002 р., 1% в 2003 р. і в 2004 р., 3% в 2005 р. і 4% в 2006 р. Щоб прийти до такого результату, необхідно почати прибирати усі вигадані елементи із заявлених об'ємів внутрішніх чистих заощаджень і ВВП. Ці вигадані об'єми складаються із різних імпутацій. Імпутація, яка нас цікавить найбільше, полягає в тому, що те, що насправді є споживацькими видатками довільно конвертується у інвестиційні видатки. Від цього знижується заявлене споживання і еквівалентно збільшується заявлене заощедження. [10], [11] Дві найважливіші такі імпутації це: 1) рахування придбання сім'єю будинку, який покупець планує зам займати, і який таким чином не буде джерелом жодних грошових повернень для нього так, ніби вони, тим не менше, активи, що приносять доходи, і тому представляють інвестиції; 2) рахування урядових видатків на основні фонди таких, як будівлі, так, наче вони інвестиційні видатки, а не споживацькі видатки. Коли такі імпутації прибираються із обчислень чистих заощаджень і з ВВП, стає очевидним, що лише дуже помірні заощадження накопичувалися протягом останнього десятиліття чи навіть протягом більшого строку. Справді, з 2002 р. внутрішні чисті заощадження були негативними, до декількох сотень мільярдів доларів щорічно. Наступна таблиця описує ситуацію:

** BEA Table 7.12: Imputations in the National Income and Product Accounts Таблиця має 6 колонок. Колонка 1 перераховує роки з 1994 р. до 2006 р., період, що охоплює і бульбашку фондового ринку, і бульбашку нерухомості. Колонка 2 показує дефіцити платіжного балансу у ці роки. Цей дефіцит береться як показник іноземних заощаджень, що приходили у Сполучені Штати. (З цієї причини він показується як позитивне число.) Колонка 3 показує чисті заощаджння в Сполучених Штатах у ці роки у розрахунку без імпутацій. Колонка 4 - сума колонок 2 і 3. Вона показує загальні заощадження як суму іноземних заощаджень, що заходять у країну, разом із внутрішніми заощадженнями. Колонка 5 - це ВВП по рокам без урахування всіх імпутацій. Колонка 6 - сума іноземних і внутрішніх заощаджень без імпутацій, поділена на такий самий ВВП, представленена у десятковому форматі. Ствердження того, що існувало перенасичення заощедженнями, що забезпечувало житлову бульбашку, просто вигадка. Її захисники можуть створювати стільки пересичення, скільки їм завгодно, просто перкласифіковуючи такі речі як видатки на автомобілі, побутову техніку, меблі і одяг як інвестиційні видатки на основі того, що ці речі також тривалого користування, як будинки. Це еквівалентно знизить споживацькі видатки і збільшить заявлені заощадження в економчній системі. Дефіцити платіжного балансу як побічний продукт збільшення кількості грошей Бернанке, Грінспен та інші фокусуються на дефіцитах у платіжному балансі так, наче вони представляють форму іноземних заощаджень і інвестицій, які, як вони вірять, мають існувати, щоб забезпечувати дефіцити. Звичайно, є дуже близький зв'язок між іноземними заощадженнями і інвестиціями, з однієї сторони, і забезпеченням дефіцитів у платіжному балансі, з іншої. Наступний приклад може допомогти висвітити цей зв'язок. Отже, уявімо Саудівську Аравію у дні, коли геологи визначили, що країна володіє обширними резервами нафти, але до того моменту, як вона вже мала які-небудь нафтові свердловини, трубопроводи, очисні заводи чи будівлі для догляду за супертанкерами. Все це ще треба побудувати. Що ж, як ці споруди можна збудувати? Єдиним шляхом було прибуття повних кораблів устаткування і будівельних матеріалів з Європи і Сполучених Штатів. На додачу, великі кількості різних споживацьких товарів були необхідними для іноземних інженерів і інших працівників, які мали проводити будівництво. Всі ці товари, які приходили у Саудівську Аравію, були імпортом іноземних товарів. Але Саудівська Аравія навряд чи мала щось для експорту до того, як її здатність виробляти нафту була розвинута. Отже в цьому інтервалі існував великий надлишок імпорту над експортом. Цей надлишок представляв іноземні інвестиції у Саудівську Аравію. Їх фізичною формою були усі будівлі у будівництві, а після - завершені споруди для виробництва нафти. Іноземні інвестиції дуже часто, можливо, в більшості випадків мають певний близький зв'язок із існуючим надлишком імпорту над експортом і, більш ширше, надлишком витрат різних типів у платіжному балансі над доходами різних типів у платіжному балансі. (Як пояснено раніше, платіжний баланс включає не тільки різницю між імпортом і експортом товарів, але також послуги. На додачу, він включає різницю між доходами, що виплачуються за кордон, і доходами, що виплачуються із-за кордону, різницю між переказами за і із-за кордону.) Як би там не було, має бути усвідомлено, що сутнісна, базова концепція платіжного балансу, а саме, так званий торговельний баланс, який просто є різницею між імпортом і експортом товарів, була розроблена задовго до появи будь-якого значного обсягу міжнародних інвестицій. Вона була розроблена і застосована школою авторів, відомих як меркантилісти, яка була поширена з XVI до третьої чверті XVIII століть, коли ця школа була похована Адамом Смітом. Головним інтересом меркантилістів була акумуляція золота і срібла в межах кордонів їх країни і попередження будь-якої втрати золота чи срібла їхньою країною. Золото і срібло всюди були тогочасними грошима і існувало переконання, що вони мали акумулюватися у країні для того, щоб бути доступними, якщо і коли уряд матиме в них потребу, щоб фінансувати військові операції за межами країни або будь-які інші дії, за яких може виникнути необхідність виводити дорогоцінні метали за межі країни. Беручи до уваги те, що на той момент більшість європейських країн не мали золотих чи срібних шахт в межах своєї території, єдиним шляхом, яким вони могли отримати золото чи срібло, був експорт товарів. Імпорт товарів розглядався як втрата золота чи срібла країною. Відповідно, метою меркантилістської політики було максимізувати експорт, мінімалізуючи імпорт. Це, за переконанням, забезпечило б найбільшу можливу акумуляцію дорогоцінних металів у межах країни. Сторіччя потому у главі "Про міжнародну торгівлю" в своїх "Принципах політичної економії і оподаткування", Рікардо розвинув принцип, згідно якого маса дорогоцінних металів має тенденцію розподілятися між різними країнами, по суті, у пропорції до відносного розміру їх економік. Він писав: "Золото і срібло були обрані загальним засобом обігу, через конкуренцію у торгівлі вони розподіляються у таких пропорціях між різними країнами світу, щоб пристосуватися до природного руху, який відбувся, якщо б жоден такий метал не існував і торгівля між країнами була торгівлею лише за допомогою бартеру". При функціонуванні цей принцип, звичайно, може зазнавати впливу інших принципів, що діють поряд з ним. Отже країна з відносно малою економікою, але із відмінною репутацією щодо безпеки власності і правозастосування контрактів може мати кількість грошей в межах своїх кордонів із великим надлишком щодо відносного розміру економіки. З тієї ж причини, країни із більшими економіками, але в яких права власності і правозастосування контрактів неналежні, можуть володіти у пропорції світової грошової маси значною меншою частиною, ніж та, що відповідає відносному розміру її економіки. Із принципу Рікардо слідує, що країни з золотими і срібними шахтами будуть відчувати хронічний надлишок імпорту над експортом. Золото і срібло, яке вони видобувають, не може бути утриманим в межах їх кордонів. Якщо вони будуть утримані, країна матиме диспропорційно великий об'єм дорогоцінних металів. Це послужить підвищенню цін у цій країні відносно до цін закордоном. Ефектом стане відтік дорогоцінних металів до того, як їх купівельна сила вдома не впаде до рівня купівельної сили за кордоном з поправкою на затрати по їх транспортуванню за кордон. Сьогодні долар США знаходиться у позиції, подібній до позиції золота при міжнародному золотому стандарті. Долар - фактичні світові гроші, не повністю, але значною мірою. Сполучені Штати - країна, з "доларовими шахтами". Коли долари створюються в США, значна частина з них буде текти за кордон. І це стосується не тільки готівки, а і чекових депозитів і усіх інших короткострокових фінансових інструментів, що легко конвертуються у готівку. Більшість доларів, що "витікають за кордон", насправді не обов'язково будуть обертатися за кордоном, а у великій мірі будуть слугувати простим запобіжними утриманнями грошей і у важливій мірі, як резерви для фінансових інституцій, що створюють різні гроші, відмінні від долару. Ці інші гроші, які створюються на основі додаткових доларів, будуть обертатися за кордоном. Зараз факт того, що Сполучені Штати, порівнюючи з майже усіма іншими країнами у світі, досі мають найбільш надійний захист прав власності і правозастосування контрактів, відповідальний за те, що багато або більшість грошей, що "витікають за кордон", не залишають країну. Радше вони переходять у володіння іноземних осіб, фірм і урядів, що продовжують утримувати їх в межах Сполучених Штатів. Збільшення таких активів, якими володіють іноземці в межах Сполучених Штатів, має вигляд іноземних інвестицій. Насправді, це ніщо інше як побічний продукт кредитного розширення і збільшення у кількості грошей в межах Сполучених Штатів. Не існує істинного сплеску в іноземних заощадженнях. Є внутрішнє кредитне розширення і збільшення грошової маси, яка слугує збільшенню імпорту і переходу володіння значної частки додаткової грошової маси і короткострокових платіжних вимог на гроші до іноземців. За іронією, сам Бернанке допоміг підтвердити цю інтерпретацію збільшення дефіциту платіжного балансу. Він сказав: "По-перше, фінансова криза, яка вдарила по багатьом азійським економікам у 1990-х призвела до значного зниження у інвестиціях у цих країнах, частково через знижену впевненість у внутрішніх фінансових інституціях, і до зміни в політиках - включаючи супротив встановленню високого курсу валюти, послідовне акумулювання іноземних валютних резервів і фіскальну консолідацію - які мали ефект підвищення позитивних сальдо платіжних балансів". (Лекція в Бундесбанку, Берлін, Німеччина, 11 вересня, 2007). Те, що тут описує Бернанке не неочікуване збільшення у іноземних заощадженнях, а радше рішення змінити спосіб, яким утримується частина попередньо акумульованих заощаджень, а саме утримувати їх в значній мірі у формі доларів США і короткотермінових платіжних вимог на долари. У тому самому пасажі Бернанке винаходить другу причину для удаваного зростання у іноземних заощадженнях, а саме різке зростання у ціні нафти, що мало місце. Він каже, "різкі збільшення цін на сиру нафту підняло доходи експортерів нафти на більше, ніж ці країни могли чи хотіли збільшити свої витрати, у такий спосіб привівши до більших надлишків заощаджень і платіжних балансів". Тут Бернанке не помічає роль кредитного розширення і збільшення у кількості грошей у створенні більших цін на нафту. Він також не помічає ефекту вищих цін на нафту на реальні доходи і спроможність заощаджувати усіх тих, хто мав платити цю більшу ціну. Роль кредитного розширення і збільшення у кількості грошей у створенні росту цін на нафту була підтверджена наступним стрімким падінням цін на нафту, як тільки кредитне розширення підійшло до кінця і почало видаватися, що може наступити масове кредитне звуження. З того часу це далі було підтверджено нещодавнім зростанням у цінах на нафту, що послідувало за зростаючою вірою у те, що урядової програма оновленого кредитного розширення буде достатньо, щоб усунути небезпеку фінансового колапсу, і що вона послужить утриманню і збільшенню попиту на нафту. Чисті заощадження як побічний продукт збільшення кількості грошей Моє обговорення помилкового переконання в тому, що перенасичення заощадженнями було відповідальне за житлову бульбашку, не було б повним, якби я не вказав на те, що продовжуване існування чистих заощаджень саме по собі побічний продукт збільшення у кількості грошей і об'ємі витрат в економічній системі. За відсутності збільшень у кількості грошей і об'ємі витрат по всій економіці агреговані чисті заощадження матимуть тенденцію до зникнення. Вони припиняться, коли загальні закумульовані заощадження дійдуть до того, що будуть складати співвідношення поточних доходів до споживання, яке люди будуть оцінювати як достатньо високе для того, щоб вони не мали жодної подальшої потреби продовжувати робити відносно великі заготівлі на майбутнє. Існування чистих заощедження втримує те, що збільшення у кількості грошей і об'ємі витрат має тенденцію поступово збільшувати доходи і споживання у грошових термінах. Для того, щоб утримувати таке співвідношення акумульованих заощаджень до зростаючого рівня доходів і споживання, необхідно підвищувати величину акумульованих заощаджень. В той самий час зростаюча кількість грошей надає фінансові засоби для витрати на капітальні товари щороку все більше і більше так само, як і на споживацькі товари, таким чином, утримуючи бажаний баланс на фоні зростаючих величин витрат. Тому це збільшення у кількості грошей і об'ємі витрат, які воно підтримує, відповідільне за існування продовжуючихся чистих заощаджень. За відсутності продовжуваного збільшення у кількості грошей сальдові заощадження зникнуть і капітальне акумулювання матиме місце просто за рахунок продовжуваного зростання купівельної спроможності тих самих капітальних фондів. Ця зростаюча купівельна спроможність буде створена зростанням у виробництві і пропозиції капітальних товарів і падінням у цінах капітальних товарів, що буде результатом. Бульбашка нерухомості, як і бульбашка фондового ринку до неї, була спричинена кредитним розширенням. Кредитне розширення підбурювалось і підримувалось Федеральною Резервною Системою, яка могла її зупинити, але обрала не робити цього. Як результат, Федеральна Резервна Система і ті, хто нею керував в час бульбашки нерухомості, несуть відповідальність за велику шкоду завдану десяткам мільйонів американців. Для того, щоб уникнути визнання своєї відповідальності правдоподібна доктрина просувалася Аленом Грінспеном і Беном Бернанке, колишнім і нинішнім головами системи, і іншими. Це доктрина "глобального перенасичення заощадженнями". Не кредитне розширення, а перенасичення заощадженням було відповідальним, стверджували вони. Правда заключається в тому, що первага у часі покладе край подальшим заощадженням задовго до того, як вичерпаються можливі шляхи використання додаткових заощаджень. Це робить перенасичення заощадженнями неможливим. На додачу, існує п'ять важливих причин, чому заощадження не можуть бути відповідальними зокрема за бульбашку нерухомості. По-перше, якщо були відповідальними заощадження, а не кредитне розширення і збільшення у кількості грошей, існувало б відповідне зменшення споживацьких витрат у країнах, які за твердженнями здійснювали заощадження. Факт - те, що такого спаду не було. По-друге, заощадження імплікують зростаючу пропозицію капітальних товарів, більше виробництво і менші ціни, включаючи менші ціни на капітлаьні товари і навіть землю. Такі результати не сумісні із широко поширенним збільшенням у цінах, що типово спостерігається при бульбашках. По-третє, якщо якимось чином заощадження були відповідальні за житлову бульбашку, витрати, що вони профінансували не зупинилися б несподівано. Таке зупинення - наслідок кінця кредитного розширення і виявлення нестачі капіталу. По-четверте, якщо було присутнє широкомасштабне заощадження, а не кредитне розширення, банки і інші фірми мали б у розпорядженні більше капіталу, а не менше. Вони б не знаходилися у теперішній скруті - недостачі капіталу для продовження нормального оперування. Ця ситуація недостатнього капіталу - результат хибних інвестицій і переспоживання періоду кредитного розширення, а не заощадження. По-пяте, за відсутності збільшення у кількості грошей і загального об'єму витрат у економічній системі, заощадження також імплікують негайну тенденцію до падіння середнього рівня прибутку в економіці. Це ще один результат, що несумісний із тим, що спостерігається протягом бульбашки чи буму будь-якого типу, який нарощує прибутки так довго, як тривають "добрі часи". Особливо помітний факт того, що у бульбашці нерухомості просто не було переначисення заощадженнями. За 12 річний період 1994-2006 рр. рівень заощаджень в США разом із усіма іноземними заощадженнями, що за твердженням заходили у країну у зв'язку із дефіцитами у платіжному балансі, ніколи не первищували 7%, і у 8 із цих 13 років були 3% і менше. Приховуванню того, наскільки низькими були справжні рівні заощаджень, слугувало те, що багато вигаданих пунктів враховувалися у заощадженнях, вони додавали сотні мільярдів доларів щороку до їх заявленої кількості. Найбільш помітний приклад - це купівля сім'єю будинку, який покупці планували займати, і який таким чином не був джерелом будь-якого грошового повернення для них, розглядалася так, наче вона, тим не менше, надбавала активи, що виробляють дохід і тому представляє інвестиції. Подібно чином розглядалися як інвестиції урядові витрати на будівлі і інфраструктуру. Такі перебільшення інвестицій відповідно применшували споживацькі видатки у в економічный системі. І коли штучно знижені кількості споживання віднімалися від будь-якого звітного розміру нацонального доходу або ВВП, заощадження видавалися еквівалетно більшими. Заощадження, що за твердженнями заходили в американську економіку через дефіцити у її платіжному балансі у дійсності були взагалі не заощадженнями, а побічним продуктом кредитного розширення США і збільшення грошової маси. Долари сьогодні - фактичні глобальні гроші. І у відповідності до принципу Рікардо, що стосується розподілу дорогоцінних металів у світі, базуючись на відносному розмірі економік різних країн, більшість додатків до маси доларів і короткострокових платіжних вимог на долари не можуть залишатися у володінні американців, а мають притягатися у володіння іноземців. Це створює дефіцит у торговельному балансі і у всьому так званому платіжному балансі. Хоча може видаватися, що збільшення іноземних утримувань доларів і короткострокових деномінованих доларом цінних паперів представлють іноземні інвестиції, насправді, більшість або можливо навіть всі із начебто інозмених інвестицій, що заходили до Сполучених Штатів ні що інше, як наслідок кредитного розширення США і збільшення грошової маси. На останок, чисті заощадження самі по собі як продовжуваний феномен не більше, ніж побічний продукт збільшення кількості грошей, вони б підійшли до кінця, якби грошова маса перестала збільшуватися. З цього можно зробити висновок, що житлова бульбашка дійсно була продуктом кредитного розширення, а не "переначисення заощадженнями". [1] David R. Henderson and Jeffrey Rogers Hummel "Greenspan's Monetary Policy in Retrospect", Cato Institute Briefing Paper 109, Cato Institute, Washington, D.C., November 3, 2008 р., стр. 4f. [2] George Reisman "Capitalism: A Treatise on Economics" (Ottawa, Illinois: Jameson Books, 1996 р.) стр. 512. [3] Ці цифри отримані беручи суму М1, поточний рахунок з виплатою відсотків на суми, які перевищують рахунок, і індивідуальні, і інституційні взаємні фонди грошового ринку і одну половину ощадних депозитів як вимір депозитних рахунків грошового ринку, дані для яких недоступні іншим способом. Така сама процедура використовується як основа всіх інших тверджень щодо грошової маси чи змін у грошовій масі. [4] Виділення оригіналу. [5] Reisman "Capitalism", стр. 57. [6] "Homer Smith Lecture", St. Louis, MO, April 14, 2005. [7] Для детального пояснення ролі кількості грошей у визначенні об'єму витрат в економічній системі, див. Reisman "Capitalism", глави. 12 і 19. [8] Для пояснення ролі заощадженнь в акумуляції капіталу, див. там же стр. 621-642. [9] Для всебічного розгляду визначників рівня прибутку і його відношення до заощаджень і акумулювання капіталу, див. там же глави 16 і 17. [10] Для детального пояснення різниці між капітальними товарами, споживацькими товарами і інвестиціями чи, краще, продуктивними видатками і споживацькими видатками, див там же стр. 445-456. [11] Для детальної критики доктрини імпутованих доходів див. там же стр.456-459. Липень 2009 р. Copyright © 2009 by George Reisman. Публікується з дозволу автора. Доктор Джордж Райзмен - автор "Капіталізму: Трактату з економіки" (Ottawa, Illinois: Jameson Books, 1996 р.) і заслужений професор економіки Pepperdine University. Також він старший науковий співробітник Goldwater Institute. Його сайт www.capitalism.net і його блог www.georgereisman.com/blog/. |